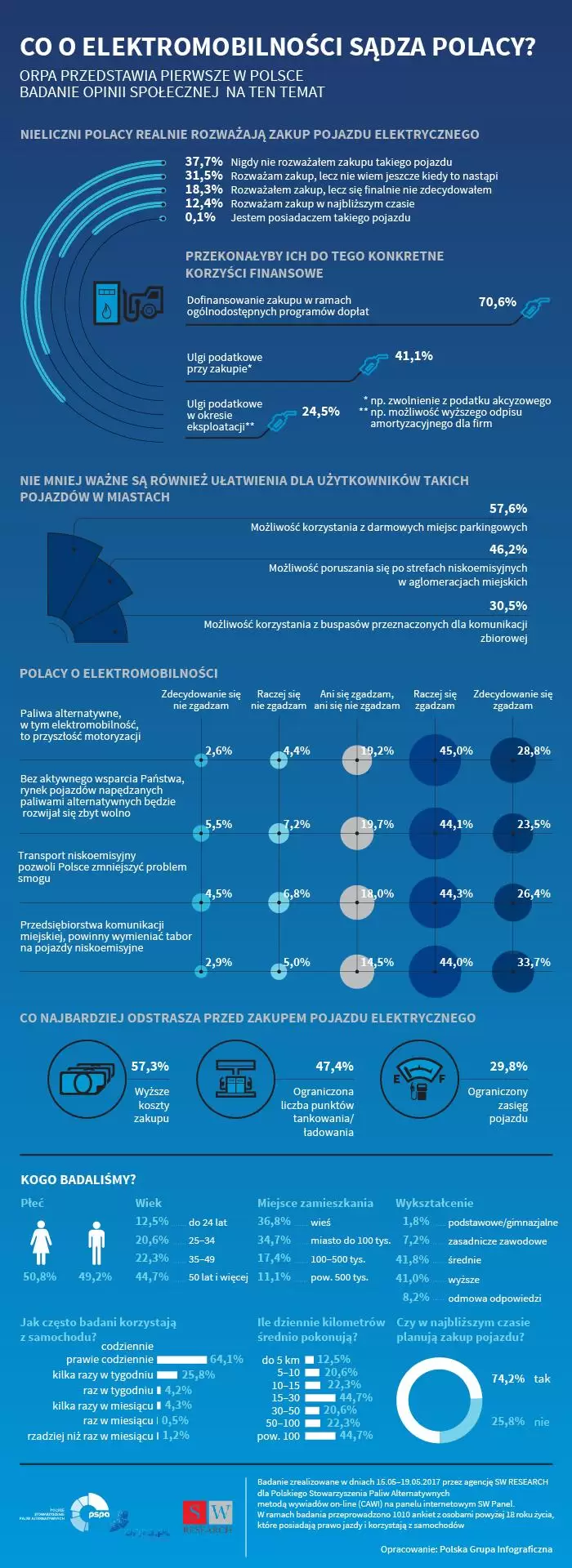

Odzwierciedleniem trudnej sytuacji automotive jest skala inwestycji, z jakich zrezygnował sektor. W Polsce, 58% przedstawicieli motobranży wstrzymało się z nowymi przedsięwzięciami przez pandemię. Jest to trzeci najwyższy wynik wśród 11 badanych krajów – wynika z raportu Exact Systems „MotoBarometr 2021. Nastroje w automotive w Polsce i Europie”. Aktywność inwestycyjna wyhamowała tylko na chwilę, gdyż 68% firm chce ją reaktywować w ciągu najbliższych 3 lat. Grupa „motoinwestorów” w naszym kraju jest najwyższa wśród wszystkich 11 państw. Najczęściej w planach jest zwiększenie mocy produkcyjnych oraz nowy zakład produkcyjny.

Reaktywacja inwestycji

– Branża motoryzacyjna już̇ nie pierwszy raz przechodzi przez poważny kryzys. W dwudziestym pierwszym wieku – pomimo że mamy dopiero dwie dekady za sobą̨ – gospodarki na całym świecie zostały dotknięte już̇ dwoma. Oczywiście ten obecny wywołany pandemią COVID-19 jest jednym z największych w historii i nie wiemy, jak się̨ skończy, gdyż trwa. Odzwierciedleniem kondycji, w jakiej znajduje się automotive, jest między innymi skala inwestycji, z jakich zrezygnowały firmy. Jak wynika z naszego badania, pandemia koronawirusa zatrzymała wiele planów inwestycyjnych, jednak ich znakomita większość ma szansę być reaktywowana w najbliższych latach, kiedy sytuacja społeczno-gospodarcza się unormuje – powiedział Paweł Gos, prezes zarządu Exact Systems.

Z raportu „MotoBarometr 2021” wynika, że w Polsce 58% przedstawicieli motobranży zrezygnowało z nowych projektów. 38% zrezygnowało z części inwestycji, 18% przeniosło swoje plany na przyszłość, a tylko 2% całkowicie z nich zrezygnowała. Biorąc pod uwagę 11 krajów, w których Exact Systems zrealizował badanie, polski wynik jest trzecim najwyższym. Za nami są tylko Niemcy (63%) oraz Rumunia (62%). Taki sam odsetek jak Polska odnotowała hiszpańska motobranża. Pandemia COVID-19 najmniej w obszarze inwestycji dotknęła Belgię (34%) oraz Słowację (37%).

Inwestycje mają ruszyć

Przedstawiciele zakładów motoryzacyjnych zostali zapytani, czy w perspektywie najbliższych 3 lat planują inwestycje. 2 na 3 odpowiedziało pozytywnie (68%), co dziewiąty negatywnie (11%), a co piąty nie potrafił określić swoich planów (21%). W związku z dynamiczną sytuacją, z jaką mamy obecnie do czynienia i w branży motoryzacyjnej i w pozostałych gałęziach gospodarki, bardzo trudno dokładnie zaplanować to, co będzie za 5-10 lat, a nawet i za 2-3 lata. W tym kontekście „polska grupa” przedstawicieli zakładów motoryzacyjnych w Polsce, którzy deklarują realizację inwestycji w ciągu najbliższych 3 lat, wydaje się bardzo liczna. Odsetek „motoinwestorów” w naszym kraju jest najwyższy wśród jedenastu badanych krajów. W Turcji i na Węgrzech jest zbliżony i wynosi odpowiednio – 66% i 65%, a z najmniejszą liczbą inwestycji w najbliższych latach możemy mieć do czynienia w Portugalii (33% wskazań).

Paweł Borys, prezes zarządu Polskiego Funduszu Rozwoju wskazuje, że inwestycje w branży automotive są bardziej cyklicznie niż inwestycje w ogólnym przetwórstwie przemysłowym i w 2022 roku czeka nas ich wysoki wzrost. – W ostatnich trzech kwartałach, dla których dane są dostępne, dynamika r/r inwestycji w automotive była poniżej dynamiki inwestycji w przetwórstwie przemysłowym. Ale różnica pomiędzy dynamiką inwestycji w przetwórstwie przemysłowym, a w produkcji pojazdów samochodowych, przyczep i naczep zmniejsza się. Sugeruje to odwrócenie cyklu inwestycyjnego w automotive. Pandemia i wskazane na wstępie wyzwania zaburzają typowy przebieg ożywienia koniunktury. Potencjał branży motoryzacyjnej jest znacznie powyżej obecnych wolumenów sprzedaży nowych pojazdów, biorąc pod uwagę szczególnie efekt odłożonej konsumpcji. Deklarowane w MotoBarometrze przez 68% przedstawicieli zakładów motoryzacyjnych w Polsce plany inwestycyjne stanowią kolejne potwierdzenie zbliżającego się ożywienia inwestycyjnego w automotive – podkreślił Paweł Borys.

Najważniejsze zwiększenie mocy

W każdym z badanych państw celem inwestycyjnym numer jeden jest zwiększenie mocy produkcyjnych. W Polsce tak odpowiedziało dwóch na trzech zapytanych (68%), a w Czechach, Holandii, Hiszpanii i Turcji aż 8 na 10 zapytanych. Warto zwrócić uwagę na drugi cel, który zyskał w naszym kraju najwięcej wskazań. W planach 22% respondentów jest nowy zakład produkcyjny. Z takim wynikiem plasujemy się w czołówce badanych państw – razem z Hiszpanią (25% wskazań) i Węgrami (23%). W Czechach, na Słowacji i w Turcji o nowym zakładzie myśli co piąty zapytany (po 19% wskazań), w Niemczech co siódmy (14%). Tylko w Portugalii nikt takiego celu inwestycyjnego nie ma. W Polsce 8% badanych wskazało na nowe centrum badań i rozwoju, a 6% myśli o przejęciu innej firmy.

Akumulatorowa potęga

Zarówno prezes zarządu Exact Systems jak i Polskiego Funduszu Rozwoju są też zgodni co do zmiany jakościowej w polskim automotive, która przekłada się na aktywne uczestnictwo naszego kraju w rewolucji motoryzacyjnej.

– Oprócz dużej liczby deklarowanych inwestycji istotna jest zmiana jakościowa. Polska stała się istotnym graczem na rynku elektromobilności. Od 2012 roku jesteśmy eksporterem netto akumulatorów. W 2019 roku byliśmy siódmym największym eksporterem akumulatorów w świecie, a w 2020 roku Polska awansowała na czwarte miejsce po Chinach, Korei i Niemczech. To właśnie specjalizacja w nowych obszarach i tworzenie unikalnego know-how może stać się szansą dla naszego przemysłu na dalszy intensywny rozwój w kolejnych latach – podkreśla Paweł Borys.

Kraj pierwszego wyboru

– Polska aktywnie uczestniczy w rewolucji motoryzacyjnej, jeszcze nie od strony popytu, bo tutaj wciąż wyglądamy blado na tle europejskim, ale głównie od strony inwestycyjnej i podażowej, czyli produkcyjnej. Na liście poddostawców dla sektora elektromobilności jesteśmy sklasyfikowani na jednym z najwyższych miejsc i często dla międzynarodowych koncernów jesteśmy krajem pierwszego wyboru – dodał Paweł Gos.

Badanie „MotoBarometr 2021. Nastroje w automotive w Polsce i Europie” zostało przeprowadzone na celowej próbie przedstawicieli firm z sektora automotive. Wśród nich znajdują̨ się m.in. producenci samochodów, poddostawcy części i komponentów samochodowych Wielkość próby wyniosła 776 respondentów z 11 państw (Polska, Belgia, Czechy, Hiszpania, Niderlandy, Niemcy, Portugalia, Rumunia, Słowacja, Turcja, Węgry). Badanie zrealizowano metodą telefonicznych wywiadów (CATI), ankiet online oraz ankiet indywidualnych od maja do lipca 2021 roku.

Źródło: na podstawie Exact Systems