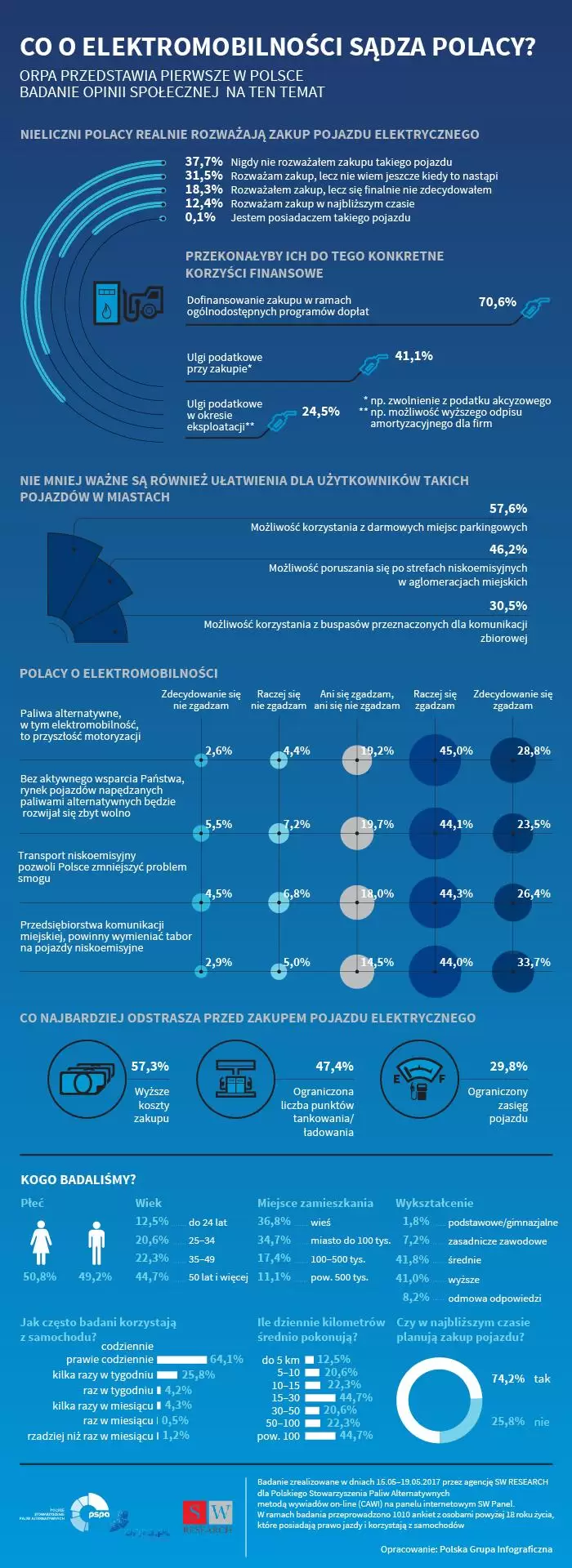

Zdaniem autorów raportu „MotoBarometr 2021. Nastroje w automotive w Polsce i Europie”, wzrost cen samochodów w przypadku marek popularnych w 2022 roku osiągnie dynamikę około 15% r/r, w segmencie premium może to być nawet +25% r/r. Natomiast tanieć będą auta elektryczne, co w konsekwencji pomoże w przesiadaniu się między innymi polskich kierowców na zeroemisyjne pojazdy.

Odbudowanie wolumenów potrwa lata

30% przedstawicieli zakładów motoryzacyjnych uważa, że polskie automotive zostało w mniejszym stopniu dotknięte pandemią COVID-19 niż w innych państwach Unii Europejskiej. Jest to najwyższy wynik wśród 11 krajów objętych badaniem zrealizowanym przez Exact Systems „MotoBarometr 2021. Nastroje w automotive w Polsce i Europie”. Niepewność co do kolejnych fal epidemii i kryzys półprzewodnikowy przełożyły się na niejednoznaczne prognozy dotyczące powrotu do sytuacji sprzed kryzysu. W opinii 32% zapytanych wolumeny produkcyjne zostaną odbudowane za 2-3 lata, w opinii 31% – do końca przyszłego roku, a 22% zapytanych założyło różowe okulary i twierdzi, że stanie się to jeszcze na koniec tego roku. W 8 na 11 krajów najczęściej wskazywanym długotrwałym skutkiem pandemii COVID-19 jest wzrost cen samochodów i części do nich. W Polsce takiej odpowiedzi udzieliło aż 54% zapytanych.

Portugalia ucierpiała najbardziej

63% przedstawicieli zakładów motoryzacyjnych w Polsce uważa, że pandemia COVID-19 ma niekorzystny wpływ na ich działalność. Z takim wynikiem plasujemy się w środku badanej stawki, którą stanowiło 11 państw (Polska, Belgia, Czechy, Hiszpania, Holandia, Niemcy, Portugalia, Rumunia, Słowacja, Turcja, Węgry). Najbardziej dotknięte skutkami koronawirusa zostało automotive w Portugalii (81% wskazań na niekorzystny i bardzo niekorzystny wpływ) oraz na Węgrzech (80%), najmniej w Turcji (49%).

– Zapytani przez nas przedstawiciele zakładów motoryzacyjnych w 10 z 11 krajów w większości przyznają, że koronawirus miał niekorzystny wpływ na działalność ich firm, jednak powrót do przedpandemicznych wolumenów produkcji i sprzedaży wcale nie musi zająć wiele czasu. W Polsce co piąty zapytany uważa, że stanie się to już na koniec tego roku. W żadnym innym państwie ten odsetek nie jest tak wysoki! Co więcej, to w naszym kraju najwięcej przedstawicieli motozakładów jest zdania, że nasze automotive ucierpiało mniej niż pozostałe kraje UE. Takich odpowiedzi udzielili zapytani przez nas uczestnicy branży motoryzacyjnej zaledwie cztery miesiące temu, ale czy dziś również tak wielu założyłoby różowe okulary? Sytuacja jest bardzo dynamiczna – kryzys półprzewodnikowy pogłębia się, kolejna fala pandemii COVID-19 przed nami. W konsekwencji mamy zerwane łańcuchy dostaw, które wymuszają postoje w fabrykach, już nawet kilkumiesięczne. To wszystko dotyka klientów salonów samochodowych, którzy na nowe „cztery kółka” muszą czekać nawet 9-12 miesięcy – powiedział Paweł Gos, prezes zarządu Exact Systems.

(Moto)odporność najwyższa u nas

W każdym z 11 państw, w których zostało przeprowadzone badanie „MotoBarometr 2021”, przedstawiciele zakładów motoryzacyjnych najczęściej byli zdania, że automotive w ich kraju ucierpiało tak samo jak w pozostałych krajach Unii Europejskiej (w Polsce – 43%). To zrozumiałe, gdyż zdecydowana większość motofabryk jest uczestnikiem międzynarodowych łańcuchów dostaw, większość swojej produkcji eksportuje i jest wzajemnie od siebie zależna. Warto jednak pod lupę wziąć drugą najczęściej wskazywaną odpowiedź, która rzuca światło na stan motobranży w poszczególnych krajach po kilkunastu miesiącach pandemii COVID-19. W Polsce najwięcej przedstawicieli motozakładów jest zdania, że nasze automotive ucierpiało mniej niż pozostałe kraje UE. Uważa tak prawie co trzeci zapytany (30%). Grupa optymistów jest jeszcze dość silna w Belgii (24%) i Turcji (21%). Na drugim krańcu znalazły się kraje Półwyspu Iberyjskiego, w których więcej respondentów twierdzi, że ich motobranża ucierpiała bardziej niż w pozostałych krajach UE – w Hiszpanii co trzeci, a w Portugalii co czwarty. W Polsce tylko 6% respondentów jest zdania, że nasze automotive ucierpiało bardziej niż w innych krajach Unii Europejskiej.

Ryzyko dla dynamiki wzrostu

Paweł Borys z Polskiego Funduszu Rozwoju podkreśla, że prognozy PKB Polski na 2021 roku wskazują, że gospodarka bardzo dynamicznie odbiła i odrabia straty po recesji w 2020 roku. – Oczywiście tak gwałtowne i bezprecedensowe wahania koniunktury jak w ostatnich kwartałach podczas pandemii nie są dobre i powodują olbrzymie wyzwania dla przedsiębiorstw. Początkowo głównym problemem był szok podażowy i popytowy wywołany lockdownem. Obecnie trudności powodują zrywające się łańcuchy dostaw, które nie są w stanie obsłużyć takiego skoku zamówień oraz rosnące ceny surowców i energii. Jest to widoczne w wielu branżach przemysłowych, ale szczególnie w branży motoryzacyjnej, która jest ściśle uzależniona od płynnych dostaw tysięcy komponentów do produkcji. Stwarza to obecnie ryzyko dla dynamiki wzrostu w kolejnych kwartałach, choć ożywienie aktywności gospodarczej powinno być kontynuowane – powiedział Paweł Borys, prezes zarządu Polskiego Funduszu Rozwoju.

Samochody będą coraz droższe

W ośmiu na jedenaście badanych krajów najczęściej wskazywanym długotrwałym skutkiem pandemii COVID-19 jest wzrost cen samochodów i części do nich. I choć w trzech pozostałych ta odpowiedź była wymieniana w drugiej kolejności, to za każdym razem wskazała na nią ponad połowa przedstawicieli zakładów motoryzacyjnych. Droższe auta już są faktem w Polsce – jak podaje IBRM Samar, w 2020 roku średnie ważone ceny nowych samochodów osobowych wzrosły o 10%, podczas gdy rok czy dwa lata wcześniej wzrosty nie przekraczały 6%.

Elektryki stanieją

– Tak naprawdę obecny kryzys tylko przyspiesza tempo wzrostu cen samochodów, z którym mamy do czynienia już od ubiegłego roku. Na droższe auta wpływ mają także regulacje Unii Europejskiej w zakresie emisji spalin, którym muszą sprostać producenci. Do tego należy dodać rosnące oczekiwania samych klientów w zakresie bezpieczeństwa pojazdu czy zaawansowania technologicznego. A to tylko wierzchołek całej góry, bo przecież są jeszcze czynniki rynkowe i makroekonomiczne jak choćby inflacja czy problem z dostępnością surowców – mówi Jacek Opala, członek zarządu Exact Systems. I dodaje: – Spodziewamy się, że wzrost cen samochodów w przypadku marek popularnych w 2022 roku osiągnie dynamikę około 15% r/r, w segmencie premium może to być nawet +25% r/r. Natomiast tanieć będą auta elektryczne, co w konsekwencji pomoże w przesiadaniu się między innymi polskich kierowców na zeroemisyjne pojazdy – prognozuje Jacek Opala z Exact Systems.

Zachodni sąsiedzi z mniejszym optymizmem

Niepewność co do kolejnych fal epidemii przełożyła się na niejednoznaczne prognozy dotyczące powrotu do sytuacji sprzed początku kryzysu. W opinii 32% zapytanych, wolumeny produkcyjne zostaną odbudowane za 2-3 lata, a w opinii 31% – do końca przyszłego roku. Jesteśmy jednak bardziej optymistyczni niż np. nasi zachodni sąsiedzi, wśród których niemal połowa zapytanych uważa, że odbudowa dokona się dopiero za 2-3 lata, a 13%, że wielkość produkcji nie powróci już do wolumenów przedpandemicznych. Najwięcej przedstawicieli fabryk motoryzacyjnych przez różowe okulary patrzy w Belgii, Holandii i Turcji, gdzie w opinii więcej niż połowy zapytanych wolumeny produkcyjne zostaną odbudowane już w 2022 roku. Warto jednak zwrócić uwagę na bardzo wysoki odsetek respodentów z Polski, których zdaniem będziemy cieszyć się wolumenami na podobnym poziomie co przed pandemią już na koniec tego roku (22%). W żadnym innym kraju ten odsetek nie jest tak wysoki, jedynie w Turcji przekracza 10% i wynosi 13%.

Badanie „MotoBarometr 2021. Nastroje w automotive w Polsce i Europie” zostało przeprowadzone przez firmę Exact Systems na celowej próbie przedstawicieli firm z sektora automotive. Wśród nich znajdują̨ się m.in. producenci samochodów, poddostawcy części i komponentów samochodowych Tier I i Tier II takich jak wycieraczki, szyby samochodowe, dachy, kolumny kierownicze czy elementy bezpieczeństwa. Wielkość próby wyniosła 776 respondentów z 11 państw (Polska, Belgia, Czechy, Hiszpania, Holandia, Niemcy, Portugalia, Rumunia, Słowacja, Turcja, Węgry). Respondentami byli przedstawiciele zakładów motoryzacyjnych, w tym OEM i Tier, a w szczególności inżynierowie ds. jakości, dyrektorzy zakładów, managerowie ds. jakości i produkcji. Badanie zrealizowano metodą telefonicznych wywiadów (CATI), ankiet online oraz ankiet indywidualnych od maja do lipca 2021 roku.

Źródło: na podstawie Exact Systems